3月22日,在「2024中国产业资本峰会」上,FOFWEEKLY正式发布《2024中国CVC影响力报告》,报告创新性地引入了评价产业资本影响力的因子,聚焦于股权投资与企业营业收入、净利润、市值、EPS、ROE等指标之间的关系来探讨产业资本的投资效能,旨在为市场发展和模式提供建设性的指导。

FOFWEEKLY合伙人周瑞智指出:“根据FOFWEEKLY统计的历年数据,虽然近几年因为市场信心不足,CVC投资在收紧,但是间接投资(即做LP)的方式更被当前的CVC接受,企业的利润越稳定,间接投资比例的增长就越明显”。

美联储进入加息周期后,高利率水平使得全球经济全面承压,加上持续的地缘政治影响、日益加剧的全球债务问题和疫情后的经济脆弱性等因素,2024年全球经济发展趋势仍不明朗。如此背景下,主要经济体的贸易政策不可避免的要考虑减少对外国供应链依赖,产业链的韧性与安全成为经济平稳运行和国际竞争的必要元素,产业资本则为建设产业链新生态奠定坚实基础。

三个时代

报告把产业资本在中国的发展分为3个时代:

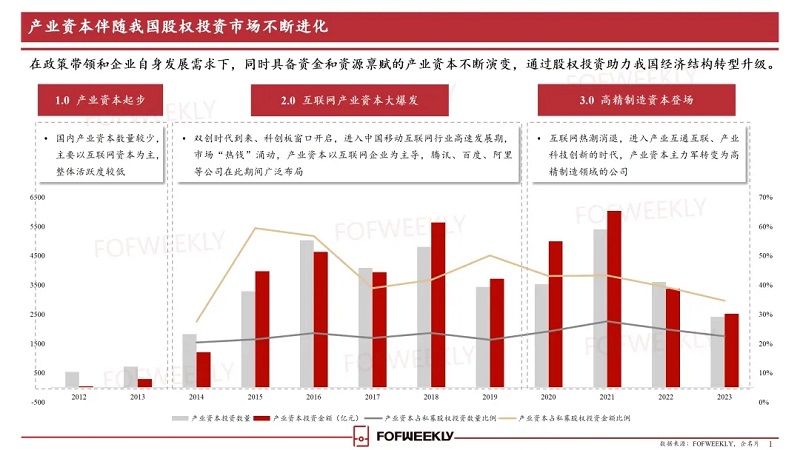

1.0时代:产业资本起步 ,主要是2013年之前

这一阶段国内产业资本数量较少,主要以互联网资本为主,整体活跃度较低。

2.0时代:互联网产业资本大爆发 ,2014年前后

随着双创时代到来、创业板窗口开启,进入中国移动互联网行业高速发展期,市场“热钱”涌动,这段时间产业资本以互联网企业为主导,腾讯、百度、阿里等公司在此期间广泛布局。

3.0时代:高精制造资本登场

从中美贸易冲突开始,科技制造和产业链安全成为发展的重中之重,同时互联网热潮消退,进入产业互通互联、产业科技创新的时代,产业资本主力军转变为高精制造领域的公司。

去年到今年,我们明显感觉到资本在向科技创新和制造业流动,这也是目前全球政治经济发展格局下,将长期处于的一个状态,产业资本的重要性会越来越强,同时也将深刻的影响我国经济结构和股权投资市场结构的变化。

从近两年开始CVC开始被政策重视起来,这主要是因为CVC对比传统PE/VC机构具备独特优势——资金端更加自主灵活且受政府资金青睐,资产端更贴近产业。各地政府也高度关注,逐步出台各项政策措施鼓励产业资本布局股权投资市场,为产业的转型升级提供更多创新助力。上海、安徽、深圳、宁波等省、市都出台了CVC相关的政策,近期厦门自贸区也设立了一支CVC母基金。

根据FOFWEEKLY统计的历年数据发现:虽然近几年因为市场信心不足,CVC投资在收紧,但是间接投资(即做LP)的方式更被当前的CVC接受,企业的利润越稳定,间接投资比例的增长就越明显。

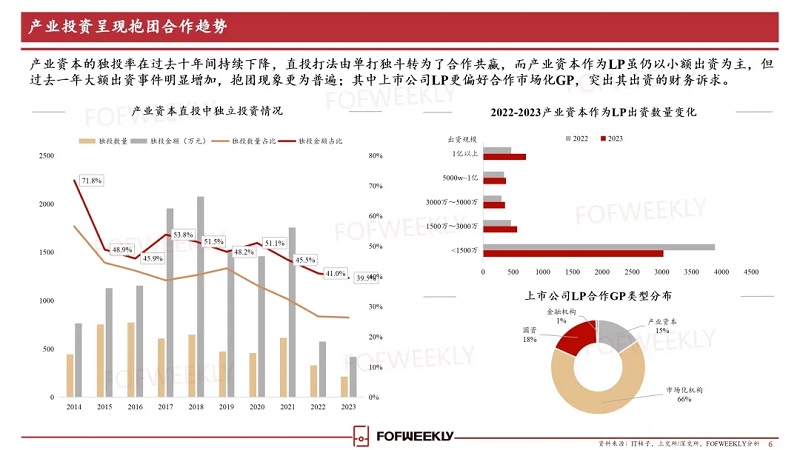

产业资本具有典型的头部化和长尾化出资特性,上市企业仍为出资的绝对主力,且过去一年受股市影响,出资趋势更加往头部上市公司聚集,绝大多数中小上市公司出资耐性和规模有限,但是贡献了大量的低频长尾投资行为,使得市场呈现百花齐放、但火力集中的格局。

近五年来,产业资本正在加速涌入科技制造领域,赛道的切换从大趋势上与传统PE/VC一致,但产业资本更早的进入到了这些领域。

在数据统计当中,我们明显发现产业资本有明显的抱团趋势,打法从过去十年里的单打独斗全面转向合作共赢。

三架马车、四个阶段、五大价值

报告对中国的CVC发展模式做出总结:三架马车、四个阶段、五大价值

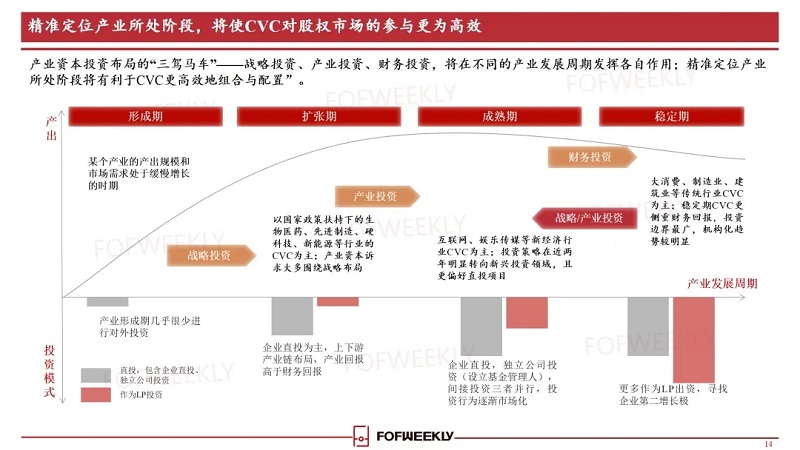

三驾马车:

产业投资、战略投资和财务投资,这三种属性相辅相成,在不同发展阶段中的CVC也会各有侧重,拉动着产业投资对主体企业产生价值。

四个阶段:形成期、扩张期、成熟期和稳定期。企业在做产业投资的时候,所处于什么样的阶段,就应该有适应阶段的策略。

比如:CVC形成期的企业,产业的产出规模和市场需求处于缓慢增长的时期,市场仍处于萌芽阶段,很少需要投资行为。

扩张期的企业,像当前硬科技、先进制造、新能源、生物医药等高精尖行业,产业的要素投入、产出规模和市场需求迅速增长的时期,产业投资就会成为关键。

进入到成熟期,产业市场逐渐饱和,要素投入、产出规模和市场需求达到峰值后趋于稳定,如当前综合互联网、娱乐传媒等新经济行业,财务投资和产业链、跨产业配置诉求开始逐渐加强。

最后的稳定期,产出规模和市场需求平稳,但是行业地位和现金流都进入稳定阶段,如当前传统制造、建筑业、消费零售等传统行业,更多地追求资产的管理运营和新增长机会的捕捉。酒企近几年的布局就很典型。

CVC需要实现的五大价值:市场价值、商业价值、产业价值、经济价值、社会价值,这些价值,都会凝结在具体的指标里。FOFWEEKLY通过研究投资与企业各项财务指标的关系尝试评估获得CVC投资的影响力。

以企业视角而言,需要探讨的核心问题便是CVC投资是否能提升企业长期的发展能力;而以二级市场投资者视角而言,则是CVC投资是否有助于企业整体价值的增长。

产业资本影响力因子1:

根据选取的活跃上市公司样本回归分析,上市公司的营业收入与股权投资规模呈显著正相关,弹性系数为0.57,即投资规模增加1%,可引起上市公司营收增加0.57%。将CVC分成扩张期、成熟期、稳定期来看,投资规模均对营收有正向作用。

产业资本影响力因子2:

归母公司股东的净利润与股权投资规模呈显著正相关,弹性系数为0.5975,成熟期CVC的弹性系数即投资规模对归母净利润的正向影响最大。

产业资本影响力因子3:

上市公司市值与股权投资规模呈显著正相关,弹性系数为0.4261。对于扩张期、成熟期、稳定期的不同周期CVC来说,增加投资规模对于上市公司市值均有正向推动作用。

产业资本影响力因子4:

上市公司基本每股收益(EPS)与股权投资规模呈显著正相关,弹性系数为0.3519。成熟期CVC的投资规模对EPS正向影响最大,而稳定期CVC的相关性则较弱。

CVC的重要性和价值,不言而喻。

总结

通过我们对过去几年CVC发展的观察和对数据的分析,得出如下几个结论:

1、在产业链重构导致股权市场整体变迁的大环境下,CVC的增长是必然事件。

我国股权投资市场发生显著变化,资金端与资产端的重心都开始转变 ,产业诉求成为股权投资下一个周期中最关键的诉求,这也意味着CVC将在市场下一个周期中扮演最重要的角色。

2、CVC的机构化将进一步提速

CVC的机构化速度将远超LP的机构化速度,这主要是因为CVC的产业背景使其在募、投、管、退四个阶段均具备独特优势;并且传统PE/VC加速出清也间接为CVC的机构化提供了人才支持。

3、精准定位产业所处阶段,将使CVC对股权市场的参与更为高效

产业资本投资布局的“三驾马车”——战略投资、产业投资、财务投资,将在不同的产业发展周期发挥各自作用;利用产业资本影响力模型,精准定位产业所处阶段将有利于CVC更高效地组合与配置,以得到更优的策略。

-

很多人是把爱当成了一种买卖 爱一个人不在乎对方是否在乎自己的都有谁呢?双子座:爱是一厢情愿双子座要是爱一个人的话,他们绝对不会有任何

很多人是把爱当成了一种买卖 爱一个人不在乎对方是否在乎自己的都有谁呢?双子座:爱是一厢情愿双子座要是爱一个人的话,他们绝对不会有任何 -

驾驶证怎么年审?驾驶证年审可以在异地办理吗?驾驶证怎么年审?1、驾照年检流程:首先拍一张1寸白底照片;去离自己

驾驶证怎么年审?驾驶证年审可以在异地办理吗?驾驶证怎么年审?1、驾照年检流程:首先拍一张1寸白底照片;去离自己 -

为什么有的猫是哑巴?猫为什么不吃鱼?-每日观点为什么有的猫是哑巴?首先小猫有可能是哑巴,所以当你不放心的时候,

为什么有的猫是哑巴?猫为什么不吃鱼?-每日观点为什么有的猫是哑巴?首先小猫有可能是哑巴,所以当你不放心的时候, -

全球速递!基金回调多长时间?基金回调是好事吗?基金回调一般多长时间?基金的回调与市场、基金类型等因素有关,持续

全球速递!基金回调多长时间?基金回调是好事吗?基金回调一般多长时间?基金的回调与市场、基金类型等因素有关,持续 -

天天观察:进口朱顶红哪个品种容易爆盆?紫花风铃木养殖方法和注意事项是什么?进口朱顶红哪个品种容易爆盆?有两个品种的进口朱顶红容易爆盆1,双

天天观察:进口朱顶红哪个品种容易爆盆?紫花风铃木养殖方法和注意事项是什么?进口朱顶红哪个品种容易爆盆?有两个品种的进口朱顶红容易爆盆1,双

-

很多人是把爱当成了一种买卖 爱一个人不在乎对方是否在乎自己的都有谁呢?

2023-04-12 17:30:55

-

驾驶证怎么年审?驾驶证年审可以在异地办理吗?

2023-04-12 16:59:16

-

为什么有的猫是哑巴?猫为什么不吃鱼?-每日观点

2023-04-12 17:12:52

-

全球速递!基金回调多长时间?基金回调是好事吗?

2023-04-12 17:04:12

-

天天观察:进口朱顶红哪个品种容易爆盆?紫花风铃木养殖方法和注意事项是什么?

2023-04-12 17:10:32